שוק המניות ממשיך לטפס חזק בעקבות הרוח הגבית שהוא מקבל משלל עסקאות הענק של החברות הטכנולוגיות הקשורות למהפכת המחשוב והAI.

בועה או לא?

תציצו על הנתון המדהים הזה:

אפרסם בהמשך בפירוט את דעתי על מה שקורה שם, אבל לפי איך שזה נראה הראלי במניות רק התחיל, ועוד לא דיברנו על הורדת הריבית הצפויה של הפד בקרוב.

בינתיים, קבלנית קידוחי הנפט והגז Nabors Industries (סימבול NBR) עושה צעד נוסף בתוכנית שלה להגדלת פעילות האסדות שלה ברחבי העולם. זה כנראה היה צעד חכם לחזק את הפוזיציה לפני שבועיים כדי לנצל את השפל הזמני במניה.

במהלך הרבעון החברה המשיכה את האינטגרציה עם Parker Wellbore בעקבות המיזוג בין השתיים. Parker היא מובילה עולמית בעיקר בתחום של השכרת צנרת הובלת נפט, כך שמדובר בפעילות משלימה לזו של Nabors. במהלך הרבעון ראינו גידול של 70% בפעילות הממוזגת, יחד עם חיסכון צפוי של 40 מיליון דולר בהוצאות בעקבות הסינרגיה בין הפעילויות.

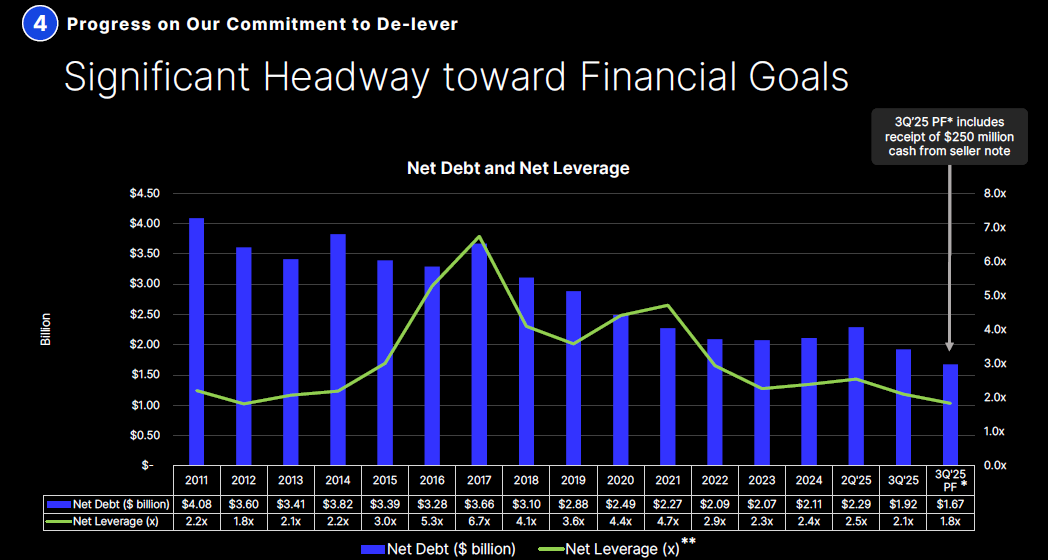

במקביל, Nabors השלימה את מכירת חברת הבת שלה Quail Tools, שמשכירה צנרת לקידוחי נפט וגז, בעסקה של 625 מיליון דולר. החברה קיבלה 375 מיליון דולר במזומן במהלך הרבעון השלישי, ו-250 מיליון דולר נוספים זרמו אליה בתחילת הרבעון הרביעי לכיסוי אחת מהאג"ח שלה.

המזומנים האלו סייעו לה לצמצם את החוב שלה ולפרוע 150 מיליון דולר מהאג"ח הכי קרובה שלה שתיפרע ב-2027. המשמעות היא קיטון של לפחות 45 מיליון דולר בהוצאות המימון (ריבית) של החברה מידי שנה.

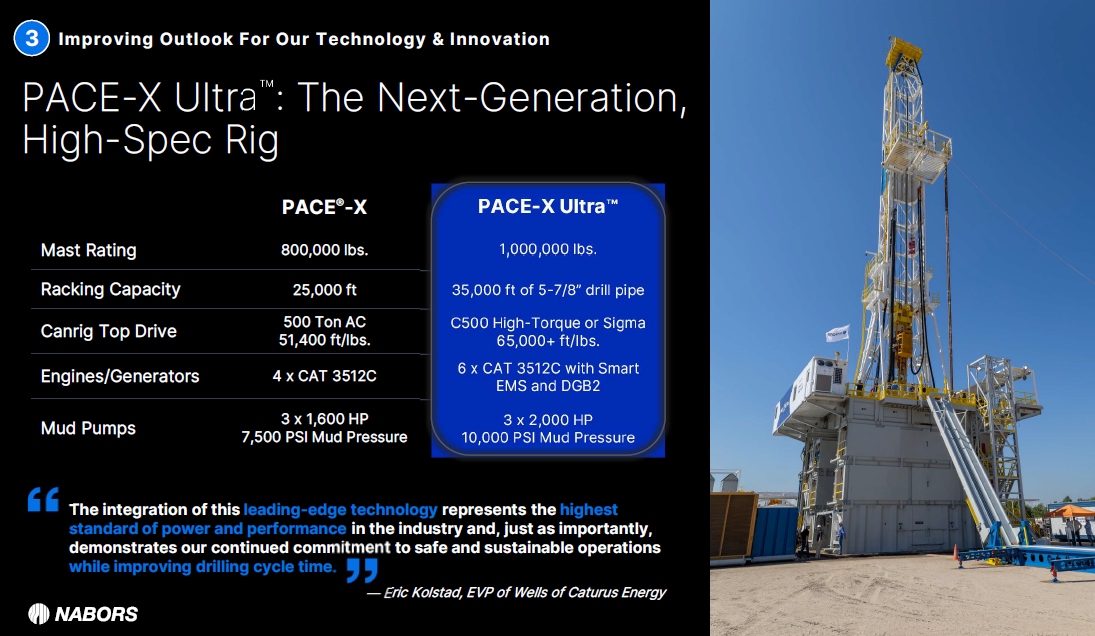

החברה גם סגרה עסקה ראשונה להשכרת מתקן הקידוח המשודרג שלה – PACE-X Ultra, עבור חברת האנרגיה Caturus Energy בדרום טקסס. האסדה החדשה מציגה שיפור משמעותי בביצועים והרחבה של יכולות התפעול בהשוואה לדגמים קודמים.

המתקן מותאם במיוחד לקידוח בארות ארוכות-אופקיות (long-lateral) ובארות בלחץ גבוה (high-pressure) הנפוצות במיוחד בדרום טקסס.

בשתי הבארות הראשונות שנקדחו, המתקן עלה על הציפיות והשיג קצב קידוח מהיר יותר מהממוצע בדרום טקסס בפרוייקטים דומים. זה מעיד על יעילות רבה יותר וקיצור זמני הקידוח של הבארות. חיסכון בזמן = חיסכון בכסף, כלומר רווחיות גבוהה יותר לפרוייקטים.

החברה גם השלימה את הצבת אסדת קידוח נוספת (13 בסך הכול) בפרויקט SANAD בסעודיה. ברבעון הרביעי מתוכננת אסדה נוספת ועוד 4 ב-2026.

בקיצור, Nabors מתקדמת לפי התחזית שלי לעבר EBITDA של 1.1 מיליארד דולר בשנה, ואפילו אם תתמחרו אותה בדומה לשווי הנמוך יחסית בוא היא מכרה את חברת הבת שלה Quail Tools (מכפיל EV/EBITDA של 4.2) תקבלו מחיר יעד של מעל 80 דולר למניה.

בשבועות האחרונים זה נראה שהמניה חוזרת למגמה חיובית. אולי למשקיעים סופסופ נפל האסימון לגביה, ואני מקווה שהיא תמשיך את המגמה הזו בחודשים הקרובים ותתקן למחיר הגיוני יותר.